Budapest24 Minden, ami Budapesten és vidéken történik!

Budapest24 Minden, ami Budapesten és vidéken történik!

Az alapanyagpiacokat övező hangulat szeptemberben döntő fordulatot vett, amikor Kína megemlített egy összehangolt monetáris és fiskális ösztönző intézkedéscsomagot. A Nemzeti Fejlesztési és Reformbizottság (NDRC) ezt követő, október 8-i sajtótájékoztatóján nem jelentettek be jelentős ösztönző intézkedéseket, emiatt a piacon később eladási hullám söpört végig. A közelmúlt kínai politikai eseménysorozatának fontos, az árupiacot érintő következményei vannak a Fidelity szerint.

A bejelentések a ciklusból kilógó időzítése, valamint a monetáris és fiskális ösztönzők összehangolása azt jelzik, hogy a központi kormányzat „bármi áron” felkiáltással igyekszik keresztülvinni az akaratát. Ennek ellenére nem valószínű, hogy az ösztönzőket páncélökölhöz hasonlatosan fogják bevetni, mivel a kormánynak kezelnie kell a kockázatokat és arra az esetre is tartalékolnia kell némi puskaport, ha a külső környezet kedvezőtlenebbé válik. A jelentős ösztönzőket amúgy sem egy NDRC-nyilatkozat formájában fogják nyilvánosságra hozni, ezért vélhetően türelemmel meg kell várnunk, amíg az Államtanács és a Pénzügyminisztérium további részleteit is közöl majd.

A piac némi kétkedéssel várja, hogy pontosan mit is jelent vajon az ösztönzés az árupiaci kereslet tekintetében − egyrészt, hogy elegendő lesz-e a kínai gazdaság makacs strukturális – főleg az ingatlanpiacot és a demográfiát érintő – problémáinak kezelésére, másrészt pedig hogy mekkora hatással lesznek az árupiacra ezek a múltbeli ingatlanpiaci reflációnál érezhetően fogyasztóközpontúbb ösztönző intézkedések.

„Egyetértünk szkepticizmus egyes elemeivel − a vasérc agresszív ralija alapján nem teljesen világos, hogy a döntéshozók tisztában voltak-e azzal, hogy az ingatlanpiacot támogató intézkedések strukturálisan kifejezetten az alacsonyabb kínálatot veszik célba. Valószínűbbnek tartjuk, hogy a kínai kormány a meglévő intézkedéseket fogja fokozni a kínai gépipari állomány és berendezések korszerűsítésére, valamint − ami a legfontosabb − a meglévő ösztönző csomag azon részeit fogja megduplázni, amelyek működnek − vagyis az átmeneti gazdaságra fog összpontosítani” – teszi hozzá Al-Hilal István, a Fidelity International közép-kelet-európai vezetője.

Kína szakpolitikai bejelentései lényegében várhatóan az elmúlt két-három év során kibontakozott tendenciát fogják erősíteni, amikor is átalakultak a kínai nyersanyagok keresletét meghatározó mozgatórugók, és ennek következtében egymást váltották a nyertesek és a vesztesek. Ezt jól szemlélteti a Rio Tinto fém- és bányavállalatnak a 2023-as pénzügyi évről szóló eredménybeszámolója.

A második átmenet nagy vesztese az acél volt, de a nem nemesfémek jól jártak. Bár a belföldi ingatlanpiaci problémák 2024-ben hatással voltak a keresletre, a kínai réz és az alumínium iránti igény idén 1-2%-kal, illetve 3-4%-kal fog növekedni az átmeneti gazdaság szükségletei miatt. A kínai alumínium iránt önmagában a napenergia kiaknázása is nagyobb keresletet támaszt, mint Japán teljes alumínium-kereslete.

A berendezések és gépek korszerűsítése szintén kedvezően hat a nyersanyagkeresletre − bár ez a hatás nem fog sarkalatos változást előidézni, de mindenképpen érezhető lesz, különösen a nyersanyagpiacot jelenleg jellemző szűk mikrogazdasági feltételek között. És ez itt a kulcskérdés: a Fidelity számításai szerint a kínai ösztönzők kevésbé lesznek nyersanyagigényesek, mint korábban, de néhány nyersanyag esetében jelentősebb hatásuk lesz, méghozzá olyankor, amikor ezek már csak korlátozottan állnak rendelkezésre, ami erőteljes, de eltérő erejű hátszelet teremt az egyes nyersanyagok számára.

Az elmúlt hónapokban történt néhány figyelemre méltó bejelentés, amelyek kevés figyelmet kaptak, de jól illusztrálják, hogy mekkora ambíciókat táplálnak a kínai döntéshozók. A széntüzelésű erőművek 10%-ának zöld ammóniával és biomasszával való vegyes tüzelésére vonatkozó javaslat akkora zöldammónia-kapacitás kiépítését jelenti, amely jelentős mértékben meghaladja a teljes globális ammóniatermelést. Az ezzel járó infrastrukturális kihívások valószínűleg szintén nyersanyagigényesek lesznek. Ezzel visszatérünk ahhoz a tényhez, hogy az átmenet által érintett piacok nagyon különböznek a korábbi ciklusokban látottaktól, és szélesebb körűek, mint általában gondolnánk.

Acél: A kép vegyes, de van jobb módja is kitettséget szerezni a kínai stimulusok tekintetében

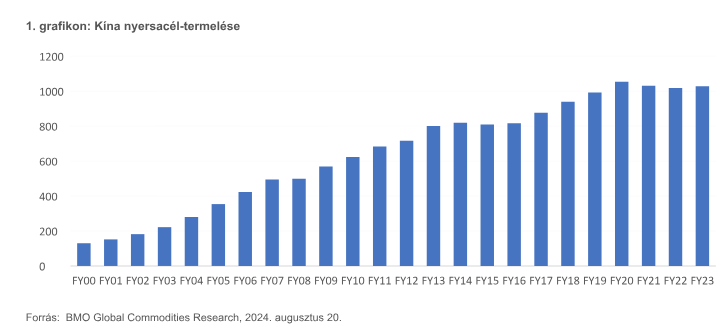

Ezek a keresletoldali intézkedések valószínűleg kedvezően hatnak az acélkeresletre is. Egyelőre nem világos, hogy milyen, az ingatlanpiacot érintő intézkedésekre kerül majd sor, de a piac stabilizálása legalábbis szilárd alapra helyezheti az építőipari ágazat által támasztott acélkeresletet, középtávon pedig talán még egy kis hátszelet is jelenthet. Emellett a gépekkel, berendezésekkel és az átmeneti gazdasággal kapcsolatos intézkedések is serkentőleg hathatnak az acél iránti keresletre. A Fidelity elemzői úgy vélik azonban, hogy nem az acélipar a legjobb módja a kínai ösztönzőkben történő kitettség megszerzésének, mivel a kínai acéliparban jelentős többletkapacitás halmozódott fel. Az ingatlanok iránti kereslet csökkenése ellenére a kínai nyersacéltermelés szintje stabil maradt.

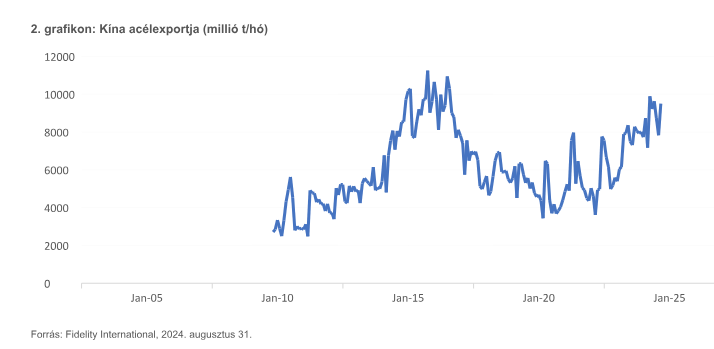

Ennek a stabilitásnak az az oka, hogy a felesleget exportálják, ami más piacokon okoz többletet. Amint a 2. grafikonból látszik, az elmúlt 18-24 hónapban jelentősen nőtt az export. Ez oda vezetett, hogy a világ legnagyobb acélgyártójának, a Baowunak az elnöke nemrégiben a kínai acélipar előtt álló „kemény télről” beszélt, amely „hosszabb, hidegebb és nehezebben elviselhető lesz, mint várták”.

A Fidelity szerint az acél iránti kereslet nőni fog, ezért csökken az exportpiacra kerülő acél mennyisége, de Kínának nem kell majd növelnie a termelést. A kínai acélipar valószínűleg strukturális túlkapacitással fog szembenézni mindaddig, amíg a döntéshozók be nem látják, hogy szükség lesz a kínálati oldal reformjának második körére is. Ez pozitívan hatna az acél iránti keresletre, és lehetővé tenné az acélgyártók számára, hogy nyereséggel működjenek; de az kétségtelen, hogy a kínálati oldali reformja és a kínai acélipar strukturális zsugorodása nem lenne egyértelműen jó hír a beszállítók, vagyis a vasérc- és az acélgyártási lánc szereplői számára.

A Fidelity szerint az acél iránti kereslet nőni fog, ezért csökken az exportpiacra kerülő acél mennyisége, de Kínának nem kell majd növelnie a termelést. A kínai acélipar valószínűleg strukturális túlkapacitással fog szembenézni mindaddig, amíg a döntéshozók be nem látják, hogy szükség lesz a kínálati oldal reformjának második körére is. Ez pozitívan hatna az acél iránti keresletre, és lehetővé tenné az acélgyártók számára, hogy nyereséggel működjenek; de az kétségtelen, hogy a kínálati oldali reformja és a kínai acélipar strukturális zsugorodása nem lenne egyértelműen jó hír a beszállítók, vagyis a vasérc- és az acélgyártási lánc szereplői számára.

Kína a tengeri vasérc mintegy 75%-át használja fel – ha az export csökken, ez nagyobb keresletet teremthet más földrajzi területeken, és bizonyos mértékig kedvezően hathat a globális acélárakra. A keresletnek Kínából más acélgyártási mixet alkalmazó országokba történő áthelyezése potenciálisan korlátozná a teljes vasérckeresletre gyakorolt előnyöket. És akkor még nem beszéltünk a kínálati oldali hatásokról, ahol a költséggörbe 90 és 100 dollár közötti részén rengeteg rugalmas vasérckínálat áll rendelkezésre, ami korlátozza az acélipari befektetők nyereségének növekedését. A befektetők reaktív izommemóriájuk hatására talán elkezdenek acélt és vasércet venni, de a Fidelity úgy gondolja, hogy a kínai ösztönzők igazi haszonélvezői a nem nemesfémek és az egyéb átmeneti fémek lehetnek.

Nem valószínű, hogy az árupiaci indexeknek való kitettség a legjobb befektetés

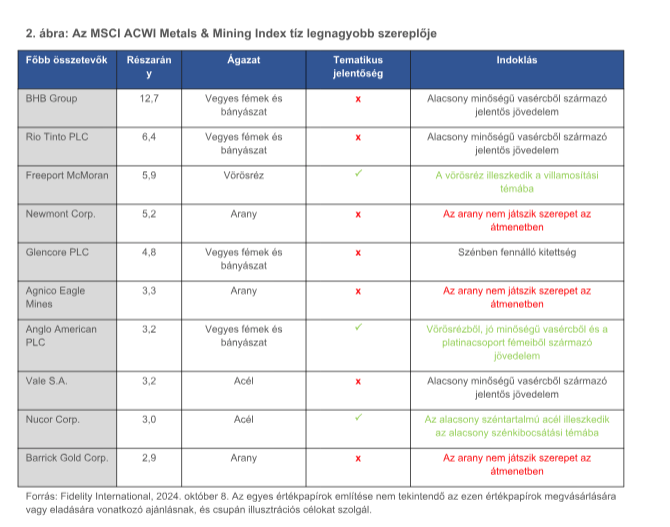

Sajnos a kínai nyersanyagok iránti kereslet ösztönzés útján történő fellendítésének legkézenfekvőbb módszerei közül jó néhány nem veszi figyelembe ezeket a strukturális változásokat. Sőt, sokuk a „régi világ” nyertesei, és nem azon területek felé húz, amelyek a jövőben valószínűleg az elsődleges haszonélvezők lesznek. Például az MSCI ACWI Metals & Mining Index első 10 szereplője az index több mint 50%-át teszi ki, azonban ezek közül csak három (az index 12%-a) illeszkedik abba az átalakulási folyamatba, amely véleményünk szerint hosszú távon az árupiaci kereslet motorja lesz.

Az átmeneti gazdaságba való befektetés hosszú távú lehetőséget jelent, de az árupiacok finomságainak és az azokon működő vállalatok egyedi profiljának mélyreható ismeretét igényli. A gyakorlatban ez azt jelenti, hogy ha a befektetők csak egyszerűen „fogadást kötnek” arra, hogy mely nyersanyagok fognak végül nagyot nyerni, szinte biztosan csalódni fognak, és nem érik el a várt eredményeket. A piaciár-egyenlet mindkét oldala alapos kutatást igényel: fontos a kereslet pontos és dinamikus felmérése, de azt, hogy az új kínálat képes-e kielégíteni ezt a keresletet, gyakran elhanyagolják, pedig ez ugyanolyan lényeges szempont.

Ahhoz, hogy ki tudjuk használni az árupiacokon zajló hosszú távú makrogazdasági trendeket, elengedhetetlen a mikrogazdasági részletek és az egyes termelők üzleti tevékenységének megértése ezen a folyamatosan fejlődő, változó piacon − méghozzá e piac jelenlegi, és nem valami régi, mára aktualitását vesztett állapotában. A befektetőknek szorosan figyelemmel kell kísérniük a közeljövő fejleményeit, emellett pontosan tisztában kell lenniük az árupiacok és vállalatok működésének alapjaival is, mert csak így kerülhetik el, hogy túlságosan egy meggyőző növekedési történet hatása alá kerüljenek, amely később költséges befektetési döntésekhez vezethet. A kereslet lényeges szempont, de azt gyakran figyelmen kívül hagyjuk, hogy az új kínálat képes-e kielégíteni ezt a keresletet, pedig ez is ugyanolyan fontos − ha nem fontosabb.