Budapest24 Minden, ami Budapesten és vidéken történik!

Budapest24 Minden, ami Budapesten és vidéken történik!

- Az Allianz Trade elemzése szerint jövőre jelentősen növekedhet a nemfizetési kockázat a szektorban

A mérsékelt globális gazdasági növekedés ellenére a vállalati fizetésképtelenségi eljárások száma idén 21, jövőre pedig további 4 százalékkal emelkedik – derül ki az Allianz Trade előrejelzéséből. Az építőipar világszerte, így Magyarországon is a legsérülékenyebb ágazatok közé tartozik. Hazánkban 2023 első félévében, az elmúlt évekhez hasonlóan, a fizetésképtelenségi eljárások számának növekedéséért nagy részben az építőipar felelt, és a helyzet jövőre tovább romolhat.

Az építőipar globális helyzete és nemfizetési kockázatok

2023-24-ben továbbra is mérsékelt globális növekedésre számít az Allianz Trade: idén 2,5 százalékos, jövőre 2,3 százalékos bővüléssel, amelyet ugyanakkor a monetáris politika szigorításának a gazdasági tevékenységre és a foglalkoztatásra gyakorolt kumulatív hatása a jövőben is hátráltat. A vállalati fizetésképtelenségi eljárások számában és gyakoriságában is növekedés várható több ágazatban, illetve akár a nagyvállalatok körében is. Az előrejelzés szerint az eljárások száma 2023-ban 21 százalékkal, 2024-ben pedig további 4 százalékkal nő majd. A nemfizetési kockázatot a fiskális és monetáris politikai lépések, a reálkamatlábak alakulása, az alacsonyabb fogyasztás és kereslet, az árrésekre nehezedő tartós nyomás és a finanszírozási kihívások növelik.

A legsérülékenyebb iparágak világszerte az építőipar, a kiskereskedelem és a feldolgozóipar bizonyos ágazatai, mint az alapanyaggyártás és az autóipar, a szállítmányozás, valamint a vendéglátás és az ahhoz kötődő szektorok. Az Allianz Trade elemzéseiből kiderül, hogy az építőipar EBIT-árrése 2022-ben átlagosan és globálisan 5 százalék körüli volt, de az egyes régiók között nagy eltérések vannak. Az építőipariban a likviditás kritikus tényező, a vevőktől kapott előlegek és részletkifizetések nagyban meghatározza a cégek cash flowját. Bár több építőipari cég likviditási problémákkal küzdött Covid-19 járvány idején, az állami támogatások nagyban segítették a szektor fizetőképességének stabilitását. Jelenleg a szektorspecifikusan továbbra is magas működőtőke igény mellett más típusú problémákkal szembesülnek a szektor szereplői, amelyek nagyrészt a piaci trendekkel és makro összefüggésekkel cseng egybe, hiszen a kereslet visszaesése, az állami megrendelések csökkenése, a kamatlábak emelkedése és a körbetartozás mind erősebben éreztetik hatásukat az ágazatban.

Magyar és közép-kelet-európai trendek

A 2022-ben, nagyrészt a poszt-Covid intézkedések kifutásának köszönhetően, még gazdasági növekedést tapasztaltunk, ugyanakkor régiónkban 2023-ra megjelent a recesszió. Idén a térség legtöbb országában még átlagosan kétszámjegyű marad az infláció, az erre vonatkozó célokat 2025 előtt nem fogják elérni ezek az államok. A jelentős ikerdeficitek 2023-ban és 2024-ben szigorú monetáris és költségvetési politikát tesznek szükségessé, amit a globális likviditási feltételek szigorodása, a tartós infláció, a gyors bérnövekedés, valamint a régióban a devizák volatilitása is megkövetel. A hitelek központi támogatása visszaszorult és az EU-s források is csökkentek. Az elérhető támogatások egy része célzottan az energiahatékonyság javítására, illetve az alternatív energiaforrások bevonására áll rendelkezésre. Mindezek miatt az Allianz Trade elemzései szerint a magyar gazdaságban az építőipar a jelen makro trendeknek egyik leginkább kitett és legsérülékenyebb szektor.

Az építőipar helyzete Magyarországon

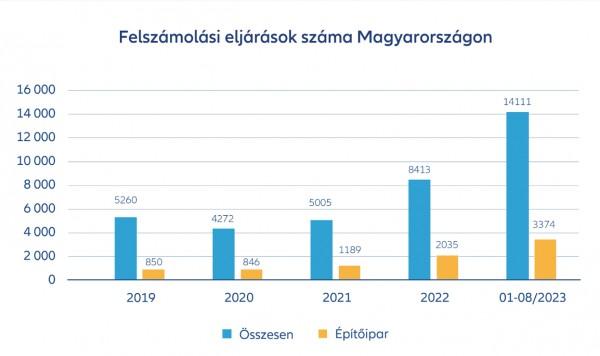

Hazánkban az építőipari teljesítményt tekintve egyértelműen látható a beruházási kedv csökkenése már 2022 közepétől és ez a trend 2023-ban is folytatódott, továbbá a hiányzó források hatásaként az állami központi költségvetésből finanszírozott fejlesztési projektek csökkenése is tovább gyengítette a szektort. Ezek a tényezők az új szerződések számában is megmutatkoztak, hiszen 2023 első nyolc hónapjában az építőipari termelés 4,7 százalékkal, míg a szerződésállomány 23,9 százalékkal csökkent.

A magyarországi felszámolási eljárások mértéke a globális trendekhez igazodik, de nemzetközi összehasonlításban is rekordnagyságot ért el. Szektorális bontásban még mindig elmondható, hogy ugyanúgy, mint a korábbi időszakban, 2023 első félévében is az eljárások jelentős része az építőiparhoz kötődött. A rekord méretű felszámolások jelentős részének egyfajta magyarázata, hogy azok fele az alvó, zéró árbevételű, vagy nem működő cégekhez, valamint további 41,8 százalék a 200 millió forint árbevétel alatti vállalkozásokhoz köthető. A felszámolások között a 700 millió és 3,5 milliárd forintos bevételű vállalatok mindössze 2 százalékban találhatóak meg, míg a 3,5 milliárd forint árbevétel feletti szervezetek csupán 0,2 százalékban. Összefoglalásként elmondható, hogy a felszámolási eljárások lényegében minden cégméret esetében növekedtek az előző évekhez képest, de az arányok nem változtak, azaz továbbra is a felszámolt vállalatok jelentős része inaktív cégekhez, valamint 200 millió forint alatti árbevételű cégekhez kötődik. A növekmény egyértelműen egybecseng a gazdaság lassulásával, az építőipari teljesítmény csökkenésével, ugyanakkor poszt-Covid hatást, valamint az adó és jogszabályi környezet változását (pl. KATA adónem módosulása), valamint a magas cégpenetrációt is figyelembe kell venni az értelmezésekor.

„Az Allianz Trade adatbázisában is láthatók a fenti trendek, hiszen idén az előző évekhez képest jelentősen növekedett a késedelmes jelentések, a fizetési átütemezések és a követelésbehajtási eljárások száma mind magyar, mind pedig exportügyekben. Így egyértelműen látszódnak a támogatások csökkenésének, a gazdaság lassulásának, az inflációs nyomásnak és a változó kamatkörnyezetnek a hatásai, valamint az egyes ágazatok szektorális problémái – mondta Bujdosó Tünde, az Allianz Trade kockázatkezelési igazgatója. – Ez a trend várhatóan velünk marad egy ideig, a kiszámíthatatlanságot és bizonytalanságot pedig csak tetézik a vis maior tényezők, valamint az egyes ágazatokban megjelenő, nehezen kalkulálható kockázatok, mint a geopolitikai környezet, a kibertámadások, vagy a költségvetési csalásokhoz köthető ügyek. Az előrejelzések szerint a gazdaság lassulása, a forgási sebességek növekedése és az exportpiacok kiszámíthatatlansága nyomán felértékelődik a hitelbiztosítás szerepe. A „szűkebb” esztendőkben érdemes a követelések biztonságos térülésére és a fizetésképtelenségi eljárásokból adódó kockázat kivédésére fektetni a hangsúlyt.” – érzékeltette a lehetséges megoldást Bujdosó Tünde.

Figyelmeztető megjegyzés a jövőre vonatkozó kijelentésekkel kapcsolatban

Az itt található kijelentések tartalmazhatnak kilátásokat, jövőbeli várakozásokra vonatkozó nyilatkozatokat és egyéb előretekintő kijelentéseket, amelyek a menedzsment jelenlegi nézetein és feltételezésein alapulnak, és ismert és ismeretlen kockázatokat és bizonytalanságokat tartalmaznak. A tényleges eredmények, teljesítmény vagy események lényegesen eltérhetnek az ilyen előretekintő kijelentésekben kifejezettektől vagy feltételezettektől. Ilyen eltérések – korlátozás nélkül – (I) az általános gazdasági feltételek és a versenyhelyzet változásai miatt következhetnek be, különösen az Allianz csoport alaptevékenységében és fő piacain, (II) a pénzügyi piacok teljesítménye (különösen a piaci volatilitás, a likviditás és a hitelezési események). ), (III) a biztosítási káresemények gyakorisága és súlyossága, beleértve a természeti katasztrófákat is, valamint a kárkiadások alakulása, (IV) mortalitási és morbiditási szintek és tendenciák, (V) perzisztencia szintjei, (VI) különösen a banki üzletágban, a hitelmulasztások mértéke, (VII) kamatszintek, (VIII) valutaárfolyamok, beleértve az euró/USA-dollár árfolyamot, (IX) törvényi és rendeleti változások, beleértve az adószabályokat, (X) az akvizíciók hatása, ideértve a kapcsolódó integrációs kérdéseket és átszervezési intézkedéseket, valamint (XI) általános versenytényezőket, minden esetben helyi, regionális, nemzeti és/vagy globális alapon. E tényezők közül sok nagyobb valószínűséggel fordulhat elő, vagy hangsúlyosabb lehet a terrorista tevékenységek és azok következményei következtében.